记账方法按其记账方式的不同,可分为单式记账法和复式记账法。

单式记账操作简单适合个人或家庭,复试记账过程复杂但能够更全面的反映经济活动过程和结果适合于企业。

复式记账

复式记账法是指对每一项发生的经济业务,都要同时在相互联系的两个或两个以上的账户中,以相等的金额进行登记的一种方法。

例如,以现金1000元购入生产用材料,这项业务的发生一方面使该单位的库存现金减少了1000元,另一方面使该单位的原材料增加了1000元。采用复式记账法,对于这项经济业务,就要以相等的金额1000元同时在“库存现金”和“原材料”这两个相互联系的账户中进行登记。(图例)

复式记账法是以资产与权益的平衡理论为依据建立的一种记账方法。

这种理论是从资产与权益的平衡关系出发,来说明和解释复式记账的。

从资金运动的角度讲,资产与权益是同一资金的两个侧面,从其运用方面看是资产,从其来源渠道看则是负债及所有者权益,因此,资产与权益是相等的。任何经济业务的发生,或引起资产与负债及所有者权益两方第单元发生同增或同减的变化,同增或同减的金额相等;或引起资产或权益一方的两个或两个以上相互联系的第单元一增一减的变化,增加与减少的金额相等。因此,经济业务的发生永远不会破坏资产与权益的平衡关系。复式记账就是把这种客观存在的资金运动的规律性,通过两个或两个以上相互联系的账户记录下来,然后再用这种平衡关系检查记录结果是否正确的方法。

会计恒等式:

资产 = 股东权益 + 负债

- 股东权益包括实收资本和留存收益,实收资本(投入资本)是股东投入的资本额,留存收益或称保留盈余,指公司赚取的历史利润,减去其过去支付的任何股息。

- 公司成立以后,以公司的名义向银行等债权人借来的部分,会计上叫“负债”

资产特性:

借贷记账法

借贷记账法是以“借”、“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账方法。

记账符号与账户结构

什么是账户

账户是根据会计科目设置的,具有一定格式和结构,用于反映会计要素的增减变动情况及其结果的载体。

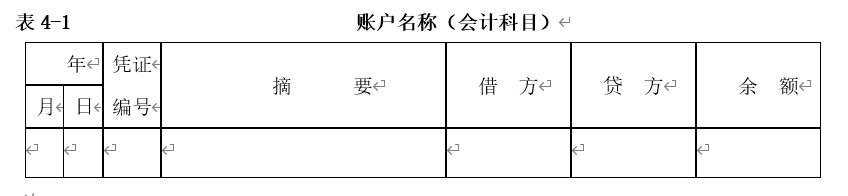

账户的基本结构应同时具备以下内容:

账户的名称,即会计科目;

日期和摘要,即记载经济业务的日期和概括说明经济业务的内容;

增加方和减少方的金额及余额;

凭证号数,即说明记载账户记录的依据。

从业务视角来看账户其实就是用于记录某个主体的某类型资金的余额以及余额变动明细的数据载体。

所以账户有3个关键的点:

- 账户余额:这个账户有多少钱

- 账户流水:这个账户资金进进出出的明细记录

- 账户交易:怎么把钱放进去,怎么把钱取出来

抓住了上面3个点我们基本就抓住了账户设计的核心了,是不是很简单

基于这3个点去构建账户的辅助设施,比如账户主体,账户种类,账户余额结构,账户流水的记录字段,账户的功能权限,账户的出入账,账户服务(账户开通注销,冻结解冻,余额流水查询等)等。

账户的种类

从财务科目分类来看内部账户,账户可以分资产类账户,负债类账户,损益类账户,共同类账户,然后就是不同的科目。

但是站在业务的视角,我们更多是基于业务场景来对账户进行命名,比如商户的结算款会结算到商户结算账户,支付公司在银行开的账户叫备付金账户,备付金账户又分存管户,收付户,汇缴户;个人账户,企业账户;会员子账户,商户子账户,中间担保户。

所以从账户命名上我们基本就知道了这个账户是干嘛用的;就像你有10张卡,一张是放工资的你叫他工资卡,一张是公积金的你叫公积金卡等等;所以这时候我们基于业务命名,目的是为了区分账户用途。

但是收回来我们发现,无论账户叫什么名字,都是有账户余额,账户流水,账户交易;无论卡叫什么名字都是银行卡;所以账户的本质属性不变,设计办法基本相通,唯一会有不同的是附属内容;比如支出户只能打款不能收款,中间担保户不能为负等等,权限不同,主体不同,交易特点不同…..

借贷记账法的记账符号与账户结构是紧密相关的。只要搞清账户的结构原理,就能把握记账符号的确切含义。

要在账户中记录经济业务,必须采用一定的记账方法。但是,在一定的记账方法下,对发生的各项经济业务应怎样在账户中予以记录呢?为此,任何一种记账方法都必须规定所设账户的结构。借贷记账法是以“借”、“贷”记账符号而命名的一种复式记账法。因而要求一切账户的两个基本部分(左方和右方)都应以“借”、“贷”记账符号定名。人们习惯地把一切账户的左方叫“借方”,右方叫“贷方”。

账户的一般格式如表4-1所示。

确定借贷记账法下的账户结构,也就是规定账户的借方、贷方所登记的内容以及可能存在的账户余额的方向和内容。根据第2章第3节说明的账户基本结构原理,在借贷记账法下,所有账户的借方和贷方都要按相反的方向记录,即一方登记增加金额,一方登记减少金额。但究竟是账户的借方登记增加金额,贷方登记减少金额;还是借方登记减少金额,贷方登记增加金额?这要取决于账户所要反映的经济内容——资金第单元的性质是资产、负债与所有者权益,还是收入与费用。下面分别加以说明。

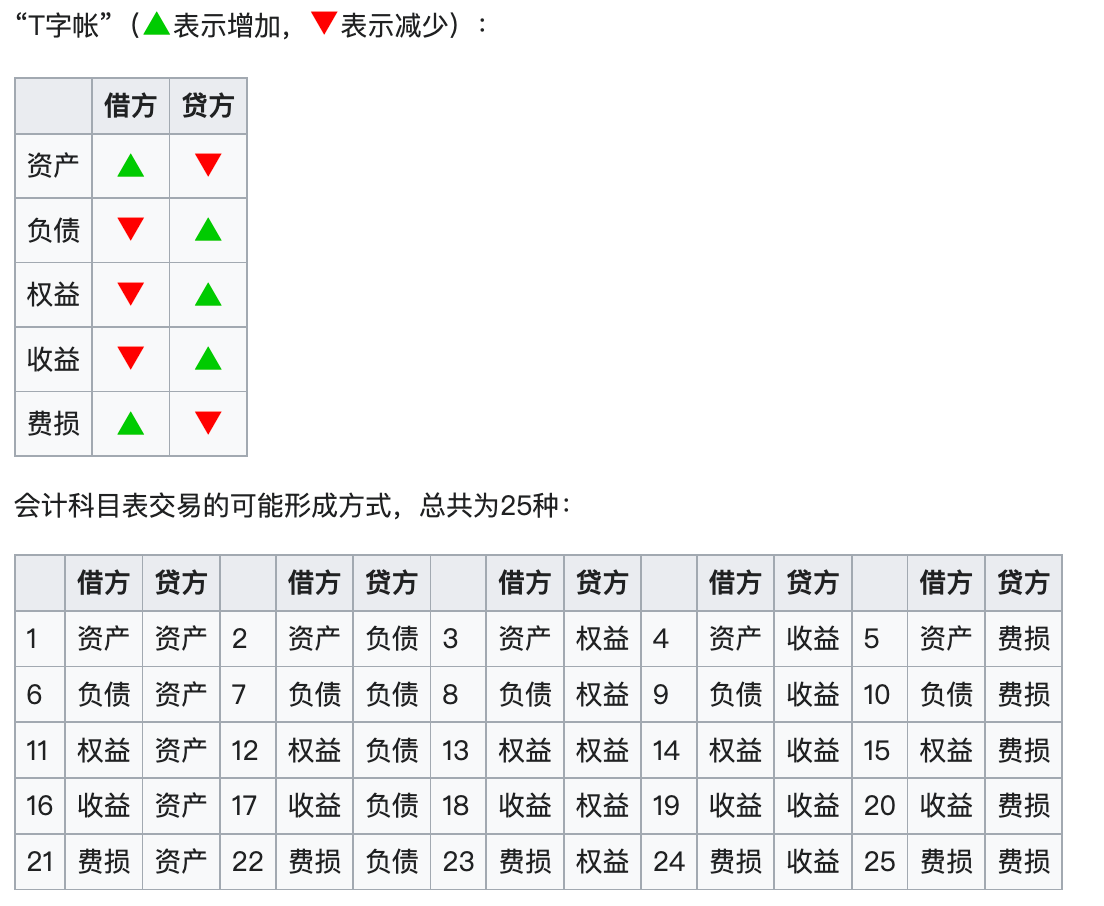

资产类、费用类是“‘借’增‘贷’减”,负债类、所有者权益类、收入类是“‘借’减‘贷’增”。由此可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

为了保证记账的科学性与简明性,按照惯例,对资产、负债和所有者权益账户借方与贷方的登记内容作了统一规定。

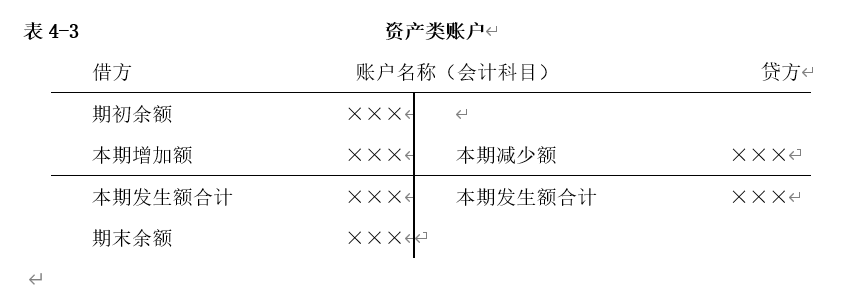

(1)资产类账户的结构

对用来记录资产的账户,资产的增加额记入账户的借方,减少额记入账户的贷方,账户若有余额,一般为借方余额(与登记增加金额在同一方向),表示期末资产余额。资产类账户的结构如表4-3所示。

资产类账户的期末余额的计算公式如下:

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

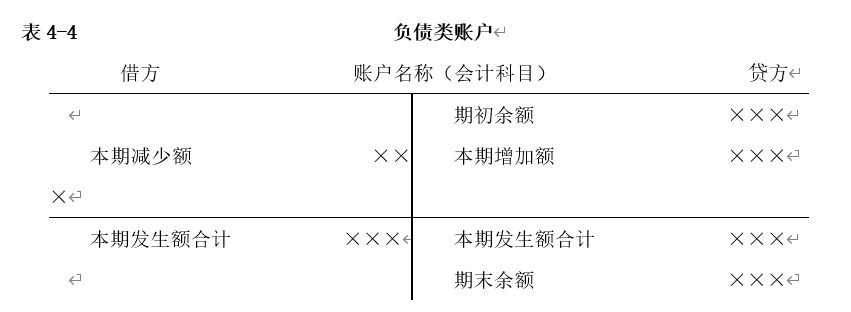

(2)负债类账户的结构

负债的增加记入账户的贷方,减少记入账户的借方,账户若有余额,一般为贷方余额,表示期末负债余额。负债类账户的结构如表4-4所示。

负债类账户的期末余额的计算公式如下:

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

(3)所有者权益类账户的结构

所有者权益类账户是反映所有者权益增减变动的账户。按所有者权益形成来源所同,又可分为原始投入形成的所有者权益和经营过程中形成的所有者权益两类账户。

所有者权益类账户是用来反映企业所有者权益的增减变动及其结存情况的账户。

所有者权益是指资产扣除负债后由所有者享有的剩余权益,又称为股东权益。

所有者权益来源包括所有者投入的资本、直接计入所有者权益的利得与损失、留存收益等。

直接计入所有者权益的利得与损失,是指不应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。其中利得是指由非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由非日常活动形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

按其形成的方式,该类账户可分为投资人投入的资本以及企业内部滋生的盈余公积金和未分配利润等留存收益。

所有者权益类账户的结构与负债账户的结构相同,即所有者权益的增加额记入账户的贷方,减少额记入账户的借方,账户若有余额,一般为贷方余额,表示期末所有者权益余额。所有者权益类账户的结构如表4-5所示。

所有者权益类账户期末余额的计算公式与负债账户相同。

(4)收入类账户的结构

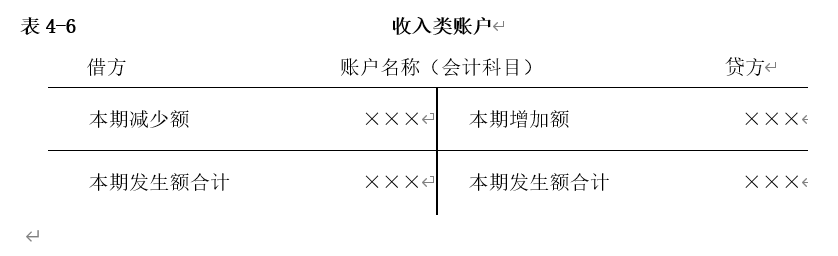

收入的增加额记入账户的贷方,减少额(或转销额)记入账户的借方。期末时,本期收入增加额减去本期收入减少额后的余额,应转入有关所有者权益账户,所以期末没有余额。收入类账户的结构如表4-6所示。

(5)费用类账户的结构

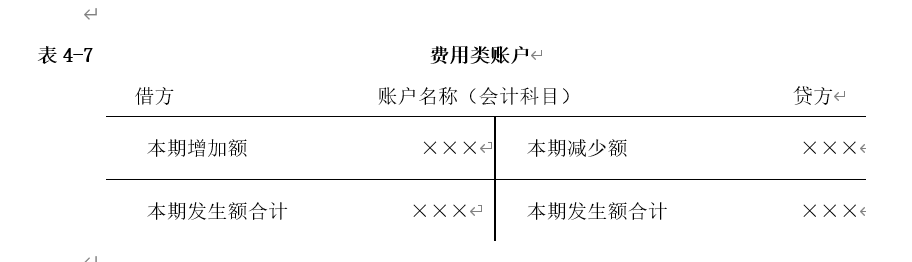

费用的增加额记入账户的借方,减少额(或转销额)记入账户的贷方,期末一般没有余额,如有余额,必定为借方余额,表示期末资产余额。费用类账户的结构如表4-7所示。

上述可见,收入账户、费用账户与所有者权益账户之间有着密切的联系。实际上,每一个收入账户的贷方都是临时作为所有者权益账户贷方的一部分而发挥作用,每一个费用账户的借方都是临时作为所有者权益账户借方的一部分而发挥作用。由于所有者权益增加记贷方,因而取得收入而增加的所有者权益也应记在有关收入账户的贷方;由于所有者权益的减少记借方,因而发生费用而减少的所有者权益也应记在有关费用账户的借方。收入账户和费用账户通常称为临时性所有者权益账户,因为习惯上都于每一个会计期末将其通过转账手续结清余额。

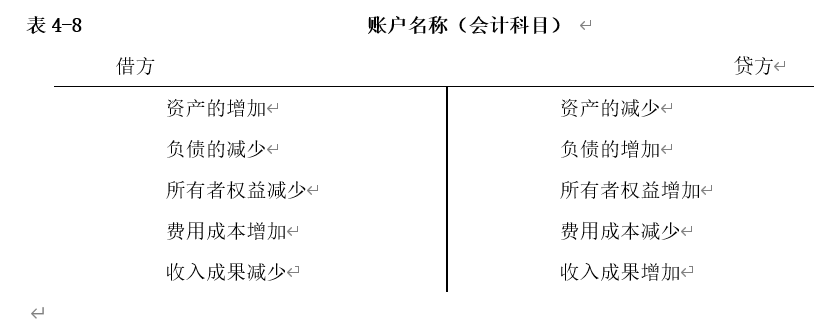

综上所述,在借贷记账法下,所有账户的借贷两方所反映的经济数据增减情况如表4-8所示。

参考: