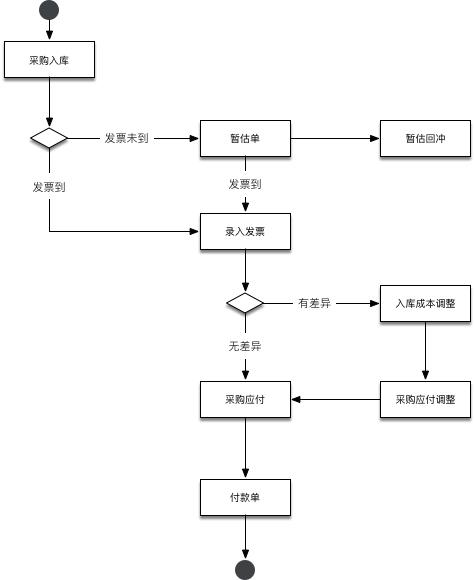

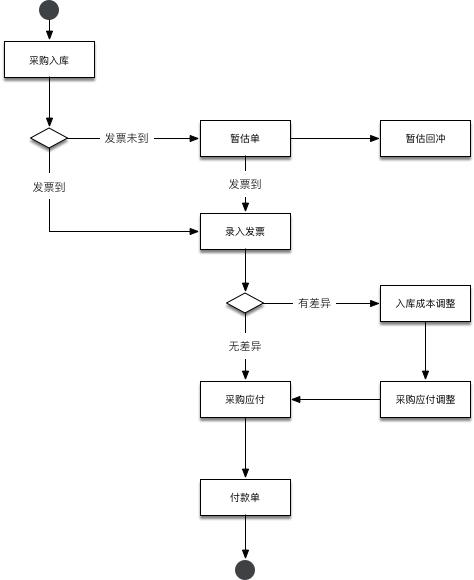

暂估的概念

暂估是指本月存货(采购)已经入库,但采购发票尚未收到,不能确定存货的入库成本。月底时为了正确核算企业的库存成本,需要将这部分存货暂估入账,形成暂估凭证。简单说就是采购方向供应商采购了商品并收货入库,但是供应商没有同步提供发票,最终使用暂估记账形成当月成本。

业务逻辑

暂估入库

公司C1购入原材料A一批,用于生产商品B(可以取得增值税专用发票,税率16%),原材料A已验收入库,但尚未收到发票。合同约定材料价格共计 ¥1170 元(含税)。收到发票后公司C1才付款,

借:原材料——A ¥1000

贷:应付账款——暂估/无票(XX供应商 ) ¥1000

暂估回冲

按照规定,暂估入库要在次月月初红字冲回,但在实际工作当中,如果当月发票还是没有收到,月初冲回月末再次暂估,会无形中加大工作量,一般是在收到发票时再冲回。

①红字冲回暂估入库

借:原材料——A – 1000

贷:应付账款——暂估/无票XX供应商 – 1000

②收到发票,做入库处理

借:原材料——A 1000

应交税费——应交增值税(进项税额) 160

贷:应付账款——XX供应商 1160